Konut satışları dipte! İpotekli işlemlerde kriz günlerine dönüldü

Konut satışları dibe oturma eğiliminde. İpotekli konut satışları avantajlı kredinin ortadan kalkmasıyla pandeminin etkisini en yoğun hissettirdiği nisan ve mayıs aylarındaki düzeye döndü.

O meşhur ve avantajlı kredinin bitmesiyle ipotekli konut satışı dibe oturmaya başladı. İpotekli ilk el konut satışı, pandeminin etkisini en yoğun hissettirdiği nisan ve mayıs aylarındaki düzeye döndü. Dünya gazetesindeki köşesinde Alaattin Aktaş 'konut satışlarının dibe oturduğunu' yazdı...

Aktaş, yazısında "Artık çok uygun koşullu kredi olanağı yok ve uzunca bir süre de olmayacak. Bu da konut satışlarının düşük seyredeceğinin ve belli projeler ve lokasyonlar dışında fiyatların fazla artmayacağının bir göstergesi." dedi...

İşte Alaattin Aktaş'ın Dünya gazetesindeki yazısı...

KONUT SATIŞI DİBE OTURMA EĞİLİMİNDE

Önce ısrarla savunduğumuz ve defalarca dile getirdiğimiz bir görüşe bir kez daha vurgu yapalım. Konutta gerçek satış, yalnızca ilk el olanları kapsar. İkinci el konut satışı kavramı yanlıştır; bunlar yalnızca devirdir. İkinci eldeki devirlerin ekonomiye doğrudan bir katkısı yoktur. Bu devirlere aracılık eden emlakçılar kazanç sağlar ve o konutların yeni sahiplerinin yapacağı tamirat-tadilat işleri dolayısıyla yapılan harcamalar ekonomiye dolaylı bir katkıda bulunur, o kadar. Tabii ki devlet de vergi ve harç geliri elde eder.

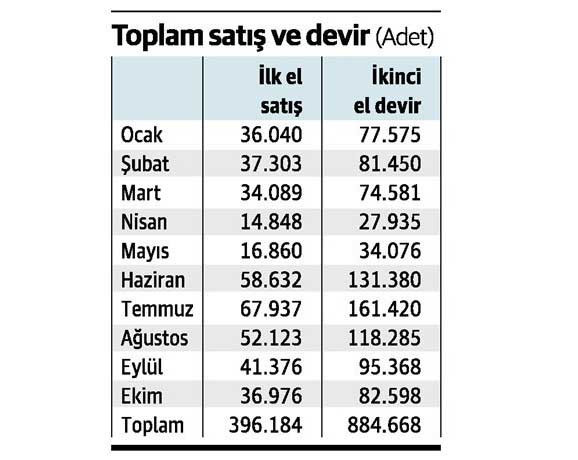

TÜİK tarafından dün açıklanan ekim ayına ilişkin veriler, konut satışlarının yılın ilk çeyreğindeki düzeye gerilediğini gösterdi. Ekim ayında 37 bin ilk el konut satışı gerçekleşti. İlk üç aydaki satış da bu dolayda oluşmuş; nisan ve mayısta ise pandeminin etkisiyle 15 bin ve 17 bin gibi çok düşük düzeylere inilmişti.

Sonrası dökme suyla değirmen döndürülen günlerdi. O meşhur ve bir daha bulunamayacak inanılmaz avantajlı krediyle satışlar tırmandı. Temmuz, satışların zirve yaptığı ay oldu. Sonra iniş başladı.

Benzer eğilim ikinci el devirlerde de gözlendi. Nisan ve mayısta dip yapan devirler temmuzda zirveye çıktı. İlk el satışlarda olduğu gibi ikinci el devirlerde de ekim ayında yılın ilk çeyreğindeki düzeye geri dönüldü.

Normal düzey bu

Aslında ne nisan ve mayıs aylarındaki gerçekleşme normal, ne haziran, temmuz, ağustos aylarında ulaşılan düzey.

Türkiye için normal düzey ilk el satışlarda 35-40 bin, ikinci el devirlerde 80-85 bin aralığı.

Dolayısıyla bir bakıma normale dönülmüş oldu. Önümüzdeki süreçte öyle avantajlı krediler söz konusu olmayacağı için rekor satışlar göremeyeceğiz. Ama ekonomideki daralma belirginleştiği takdirde, ki bu olasılık çok daha güçlü, normal gerçekleşmelerin çok altına inilmesi durumuyla karşı karşıya kalınabilecek.

İPOTEKLİ İŞLEMLERDE KRİZ GÜNLERİNE DÖNÜLDÜ

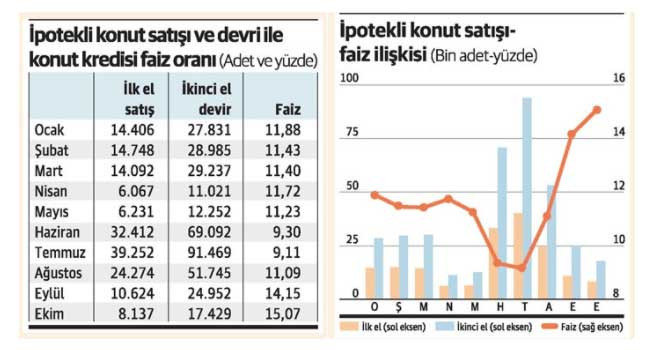

Hani bir konut kredisi vardı. Aylık yüzde 0.64 faiz, bir yılı ödemesiz 15 yıl vade... Pandemi sürecinde önceliğimiz konut satışını canlandırmaktı adeta ve bu kredi olanağını sağladık. Böyle bir kredi kaçırılmazdı tabii ki. Nisan ve mayısta 6 binlere kadar inen ipotekli ilk el konut satışı birden tırmandı. Öyle ki satış temmuzda 39 bini aştı. Ama bu kredi öyle uzun süre devam ettirilemezdi ve nitekim ettirilemedi de...

Avantajlı kredi bitti, konut satışı normale dönmenin de ötesine geçip kriz günlerindeki düzeye indi. Ekim ayında ipotekli olarak yalnızca 8 bin ilk el konut satılabildi. Nisan ve mayıstaki sayı da 6 bindi.

İpotekli ikinci el devirlerde de ilk el satışlardaki eğilimi görüyoruz. Nisan ve mayısta 11-12 bin olan devir temmuzda 91 bini aştı, ekimde ise 17 bine geriledi.

Bu krediyi acaba kimler kullandı?

Varsayalım bu avantajlı kredinin tümünü gerçekten konut ihtiyacı olanlar kullandı. Bu durumda bile gerçekçi olmayan bir uygulama söz konusu. Pandemi sürecinde kaynaklar konut stokunu eritmek için mi kullanılmalıydı?

Kaldı ki, bu kredinin tümüyle konut ihtiyacı olanlara gitmediği de ortada. Elindeki konutu eşine dostuna satarak kredi alanlar ve bu krediyi başka amaçlarla kullananlar...

Örneğin ticari kredi yerine kullanmak gibi, örneğin döviz almak gibi ve hatta örneğin mevduat hesabı açmak gibi. Düşünsenize, 15 yıl boyunca ayda yüzde 0.64 faiz ödeyeceksiniz, mevduat faizi o gün bile daha yüksek, şimdi hayda hayda daha yüksek.