Kira

27 Tem 2014 13:05

Son Güncelleme: 10 Oca 2019 01:35

Ev almak mı daha karlı yoksa kira mı?

Ev mi alırsanız mı kirada oturursanız mı daha çok kar edeceksiniz? Yatırım yapacak olanlar bu habere dikkat...

Kirada oturuyor ve ev almayı düşünüyor iseniz mevcut koşullarda en

kritik soru, kira öder gibi ev sahibi olup olamayacağınızdır. Ev

almaya karar verdiğiniz zaman öncellikle, bir miktar peşinatınız

olması gerektiğini hatırlatalım çünkü bankalar genel olarak evin

satın alma değerinin % 75’ine kadar kredi vermekteler. Ayrıca kredi

alırken ödemeniz gereken “komisyon, dosya masrafı, sigorta” gibi ek

masraflar da olacaktır.

Örneğin; 700 TL’lik kira ödüyorsunuz ve bu miktarı konut kredisi olarak ödeyerek ev sahibi olmak istiyorsunuz. 700 TL kira ödenen bir evin, kredi endekslerine göre ortalama değeri 187.000 TL olacaktır. Satın almayı planladığınız evin değerini de bu tutar olarak alırsak bankadan kullanabileceğiniz kredi miktarı 140.000 TL civarında olacaktır. (187.000 TL’nin % 75 - 80’i). 47.000 TL peşinat ile 10 yılda ödenecek 140.00 TL´lik konut kredisini seçeneklerine "Konut Kredisi Kıyaslama Aracı" ile baktığımızda Yıllık Maliyet Oranı (masraf ve komisyonların dahil edildiği gerçek maliyet) en düşük olan tablo:

Aylık Ödeme: 1.875 TL

Toplam Ödeme: 226.651 TL olacaktır.

Diğer bir deyişle 10 yılda 86.651 TL faiz ödemiş olacaksınız.

Krediyi almak için verdiğiniz peşinatın 10 yıllık süre içerisinde size getireceği “Mevduat Faizi”nden feragat etmiş oluyorsunuz. Bir de aylık toplam olarak bütçenizden ev için çıkan rakam 700 TL’den 1875 TL’ye çıkıyor.

Bu noktada olumsuz görünen tabloyu daha dikkatli inceleyelim:

• Aylık kiranız her yıl enflasyon oranında artarken, aylık kredi ödemeniz 10 yıl boyunca sabit kalacaktır.

• 10 yıl içinde kira için ödediğiniz toplam tutar bir yatırıma ve gayrimenkule dönüşmezken, kredi ödemeleriniz “gayrimenkul” olarak size geri dönecektir.

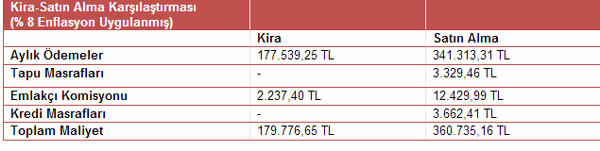

Önemli olan 10 yılın sonundaki kayıp-kazanç hesabını yapabilmek. Enflasyon oranını ortalama %8 olarak öngörür ise aşağıdaki tablo oluşmaktadır:

• Tabloya göre; 10 yıl sonunda, evi konut kredisi kullanarak satın almanın maliyeti 360.735 TL’dir.

• Bu 10 yılı kirada geçirir iseniz barınmak için toplam harcayağınız rakam ise 179.776 TL´dir.

Aradaki 180.958,51 TL’lik farka peşinat için ödediğiniz 47.000 TL’lik tutarın mevduat faiz kaybını da 42.355 TL olarak ekleyelim.

• Ev satın almak 10 yılda toplam 223.313 TL daha pahalıya gelmektedir.

Ancak değerlendirme burada bitmiyor çünkü 10 yılın sonunda sahibi olacağınız ev belirli bir oranda değerlenecek. Enflasyon oranında bir artış gösterdiğini varsayacak olursak 187.000 TL’lik eviniz 10 yılın sonunda “414.332 TL” olacaktır. Eviniz “227.666 TL” daha değerli olacak. Konut kredisi ile faiz ödeyerek bu evi satın almanın maliyeti ise “223.313 TL” yani evin değer artışından daha düşük.

Bu hesaba göre ev satın alarak karlı çıkmanız söz konusu. Bu değerler birbirlerine yakın değerler gibi gözükse de evin değer artışının sadece enflasyondan değil, gelişen ve değişen ekonomik koşullardan ve evin bulunduğu konumun değerlenmesinden de etkilendiği unutulmamalıdır.

Örneğin; 700 TL’lik kira ödüyorsunuz ve bu miktarı konut kredisi olarak ödeyerek ev sahibi olmak istiyorsunuz. 700 TL kira ödenen bir evin, kredi endekslerine göre ortalama değeri 187.000 TL olacaktır. Satın almayı planladığınız evin değerini de bu tutar olarak alırsak bankadan kullanabileceğiniz kredi miktarı 140.000 TL civarında olacaktır. (187.000 TL’nin % 75 - 80’i). 47.000 TL peşinat ile 10 yılda ödenecek 140.00 TL´lik konut kredisini seçeneklerine "Konut Kredisi Kıyaslama Aracı" ile baktığımızda Yıllık Maliyet Oranı (masraf ve komisyonların dahil edildiği gerçek maliyet) en düşük olan tablo:

Aylık Ödeme: 1.875 TL

Toplam Ödeme: 226.651 TL olacaktır.

Diğer bir deyişle 10 yılda 86.651 TL faiz ödemiş olacaksınız.

Krediyi almak için verdiğiniz peşinatın 10 yıllık süre içerisinde size getireceği “Mevduat Faizi”nden feragat etmiş oluyorsunuz. Bir de aylık toplam olarak bütçenizden ev için çıkan rakam 700 TL’den 1875 TL’ye çıkıyor.

Bu noktada olumsuz görünen tabloyu daha dikkatli inceleyelim:

• Aylık kiranız her yıl enflasyon oranında artarken, aylık kredi ödemeniz 10 yıl boyunca sabit kalacaktır.

• 10 yıl içinde kira için ödediğiniz toplam tutar bir yatırıma ve gayrimenkule dönüşmezken, kredi ödemeleriniz “gayrimenkul” olarak size geri dönecektir.

Önemli olan 10 yılın sonundaki kayıp-kazanç hesabını yapabilmek. Enflasyon oranını ortalama %8 olarak öngörür ise aşağıdaki tablo oluşmaktadır:

• Tabloya göre; 10 yıl sonunda, evi konut kredisi kullanarak satın almanın maliyeti 360.735 TL’dir.

• Bu 10 yılı kirada geçirir iseniz barınmak için toplam harcayağınız rakam ise 179.776 TL´dir.

Aradaki 180.958,51 TL’lik farka peşinat için ödediğiniz 47.000 TL’lik tutarın mevduat faiz kaybını da 42.355 TL olarak ekleyelim.

• Ev satın almak 10 yılda toplam 223.313 TL daha pahalıya gelmektedir.

Ancak değerlendirme burada bitmiyor çünkü 10 yılın sonunda sahibi olacağınız ev belirli bir oranda değerlenecek. Enflasyon oranında bir artış gösterdiğini varsayacak olursak 187.000 TL’lik eviniz 10 yılın sonunda “414.332 TL” olacaktır. Eviniz “227.666 TL” daha değerli olacak. Konut kredisi ile faiz ödeyerek bu evi satın almanın maliyeti ise “223.313 TL” yani evin değer artışından daha düşük.

Bu hesaba göre ev satın alarak karlı çıkmanız söz konusu. Bu değerler birbirlerine yakın değerler gibi gözükse de evin değer artışının sadece enflasyondan değil, gelişen ve değişen ekonomik koşullardan ve evin bulunduğu konumun değerlenmesinden de etkilendiği unutulmamalıdır.